Déficit de Centros de Datos en Europa para 2030: Cuánta Capacidad Falta y Por Qué es Crucial

La transformación digital global avanza a un ritmo sin precedentes, impulsada en gran medida por la explosión de la inteligencia artificial (IA). Esta evolución exige una infraestructura digital robusta, y los centros de datos son su columna vertebral. Sin embargo, mientras la demanda de servicios de IA y computación en la nube se dispara, Europa se enfrenta a un desafío considerable: un déficit inminente en la capacidad de sus centros de datos.

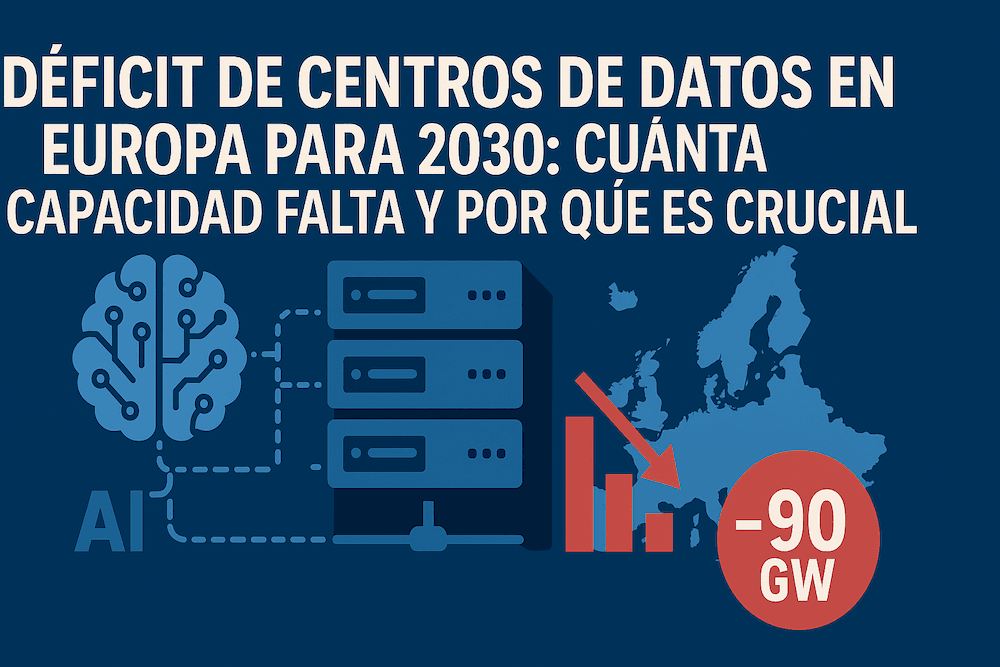

Para el año 2030, se proyecta que Europa podría experimentar una escasez de aproximadamente 90 GW de carga de TI en centros de datos. Esta brecha tiene implicaciones profundas para la competitividad económica del continente, su posición en la carrera global de la IA y la estabilidad de sus redes energéticas. Comprender este déficit es fundamental para legisladores, inversores y proveedores de energía.

1. El Estado Actual y Futuro del Mercado en EE. UU.

Estados Unidos lidera indiscutiblemente el panorama global de los centros de datos. En 2023, la capacidad de sus centros de datos se estimaba en alrededor de 22 GW, lo que representaba un impresionante 40% del total mundial de carga de TI (fuente: Análisis de la Industria 2024). Este liderazgo se debe en gran medida a la agresiva expansión de los proveedores de hiperescala en la nube y a las inversiones fundamentales en infraestructura de IA.

El crecimiento en EE. UU. no muestra signos de desaceleración. Las proyecciones para 2030 indican que la capacidad de los centros de datos alcanzará aproximadamente 80 GW de carga de TI. Este crecimiento exponencial es alimentado por una demanda insaciable de regiones en la nube y capacidades de computación avanzadas, indispensables para las aplicaciones de IA generativa. El mercado estadounidense, con su madurez y dinamismo, establece un punto de referencia para lo que una infraestructura digital robusta puede lograr.

Este crecimiento no solo se limita a la capacidad, sino también al consumo energético. Se estima que para 2030, los centros de datos podrían consumir entre el 10% y el 12% de toda la electricidad en EE. UU. Este porcentaje es un salto significativo comparado con el 4% registrado en 2023. La IA, con sus requisitos de computación intensiva, es el principal motor de esta demanda. Por ejemplo, una sola consulta de IA generativa puede consumir entre 10 y 100 veces más energía que una búsqueda web estándar. Esto subraya la necesidad de soluciones energéticas innovadoras y una mayor eficiencia en el diseño de los centros de datos.

Tabla 1: Comparativa de la Capacidad y Consumo de Centros de Datos en EE. UU. (2023-2030)

Métrica | 2023 (Estimado) | 2030 (Proyección) |

Capacidad de Centros de Datos (GW) | 22 (fuente: IDC 2023) | 80 (fuente: McKinsey 2024) |

Consumo de Electricidad (TWh/año) | 147 (fuente: IEA 2024) | 606 (fuente: Voronoi 2024) |

% del Consumo Eléctrico Total Nacional | 4% (fuente: IEA 2024) | 10-12% (fuente: DOE 2024) |

Población (millones) | 335 (fuente: U.S. Census Bureau 2023) | 340 (fuente: UN DESA 2022) |

Capacidad por Millón de Habitantes (GW/millón) | 0.066 | 0.235 |

La tabla anterior ilustra la magnitud del cambio proyectado. El aumento de la capacidad por millón de habitantes refleja la intensidad de la inversión en infraestructura digital por parte de EE. UU. Las empresas de hiperescala están en una carrera armamentística para construir y expandir, compitiendo ferozmente por recursos como terrenos, energía y conectividad, lo que impulsa aún más la demanda.

2. Lo que se Construye y se Planifica en Europa

Europa, aunque consciente de la necesidad de expandir su infraestructura digital, avanza a un ritmo diferente. Los planes actuales para la capacidad de centros de datos en Europa (que incluye la UE, el Reino Unido, Noruega y Suiza) indican una proyección de aproximadamente 35 GW para 2030. Los principales clústeres de centros de datos se consolidan en ciudades clave como Fráncfort, Dublín, Ámsterdam y Londres, pero también hay un creciente interés en las regiones nórdicas, valoradas por su clima fresco y su acceso a energías renovables.

Sin embargo, el camino no está exento de obstáculos. Las conexiones a la red eléctrica son un desafío importante, con procesos de aprobación que a menudo son lentos y complejos. Existen también límites regulatorios sobre el uso del suelo y el consumo de energía en algunas áreas, lo que restringe la expansión en ubicaciones deseables. Además, los plazos para la obtención de nuevas capacidades energéticas pueden ser prolongados, creando cuellos de botella que retrasan la puesta en marcha de nuevos proyectos. Estos factores combinados contribuyen a un despliegue de infraestructura más lento en comparación con el ritmo de EE. UU.

El mercado europeo de centros de datos ha experimentado un crecimiento constante, pero el volumen de proyectos nuevos no siempre se alinea con la velocidad de la demanda impulsada por la IA. Las inversiones en regiones emergentes como España, Italia y Grecia están aumentando debido a la disponibilidad de espacio y costos más bajos, lo que podría aliviar parte de la presión sobre los centros tradicionales. No obstante, la concentración histórica de la infraestructura en pocos puntos crea un desafío de interconectividad y distribución de carga.

Tabla 2: Capacidad Planificada de Centros de Datos en Europa por Región (2030)

Región Clave | Capacidad Planificada (GW) | Consideraciones Principales |

Fráncfort, Dublín, Ámsterdam | >20 (fuente: Cushman & Wakefield 2023) | Hubs consolidados, alta demanda, pero limitaciones de espacio y red. |

Nórdicos (Suecia, Noruega, Finlandia) | ~8 (fuente: DCME 2024) | Clima frío, abundancia de energía renovable, políticas favorables, pero ubicación periférica. |

Otros Países (España, Italia, Francia, Polonia) | ~7 (fuente: CBRE 2024) | Mercados emergentes, potencial de expansión, necesidad de inversión en infraestructura. |

Total Europa | 35 (fuente: Eurostat, McKinsey, IEA combinado) | Desafíos regulatorios y de red a nivel continental. |

La necesidad de integrar la energía verde es un imperativo en Europa. Muchos operadores de centros de datos se comprometen a utilizar energía 100% renovable. Sin embargo, la intermitencia de las fuentes renovables presenta desafíos para la fiabilidad de la red, que es crítica para los centros de datos que exigen un tiempo de actividad del 99.999%. Esto lleva a la necesidad de soluciones innovadoras que equilibren la sostenibilidad con la fiabilidad operativa.

3. El Cálculo del Déficit de Capacidad

Para comprender la magnitud real de la escasez de capacidad en Europa, realizamos un ejercicio de paridad. Si tomamos la proyección de EE. UU. de 80 GW de capacidad de centros de datos para una población de 340 millones de habitantes en 2030, esto nos da una densidad de 0.235 GW por cada millón de personas.

Aplicando esta misma densidad a la población europea, que se estima en 530 millones de habitantes para 2030, la capacidad necesaria sería la siguiente:

$$(80GW×530M de hab)/340M de hab =124.7GW$$

Redondeando, Europa necesitaría aproximadamente 125 GW de capacidad de centros de datos para alcanzar la paridad con la densidad de infraestructura de EE. UU. Sin embargo, con una capacidad planificada de solo 35 GW, el déficit resultante es dramático:

125 GW (necesario)−35 GW (planificado)=90 GW de deˊficit

$$125GW−35GW=90GW de deˊficit$$

Este déficit de 90 GW no es solo un número; representa una brecha significativa en la infraestructura digital que podría obstaculizar el crecimiento económico y tecnológico de Europa. La falta de esta capacidad se traducirá en servicios de IA más lentos, costos operativos más altos para las empresas y una mayor dependencia de la infraestructura en la nube fuera del continente.

Tabla 3: EE. UU. vs. Europa: Proyección de Paridad de Centros de Datos (2030)

Métrica | EE. UU. (Proyección 2030) | Europa (Proyección 2030 - Planificado) | Europa (Proyección 2030 - Necesario para Paridad) | Diferencia (GW) |

Población (millones) | 340 | 530 | 530 | N/A |

Capacidad de Centros de Datos (GW) | 80 | 35 | 125 | 90 (Déficit) |

Capacidad por Millón de Habitantes (GW/millón) | 0.235 | 0.066 | 0.235 | N/A |

Este análisis subraya una disyuntiva crítica. Si Europa aspira a competir eficazmente en la economía global impulsada por la IA, la inversión en infraestructura de centros de datos debe acelerarse drásticamente. El déficit proyectado podría traducirse en una limitación para el desarrollo de la IA generativa y otras tecnologías emergentes que requieren una potencia computacional masiva y de baja latencia.

4. Consecuencias Energéticas del Déficit

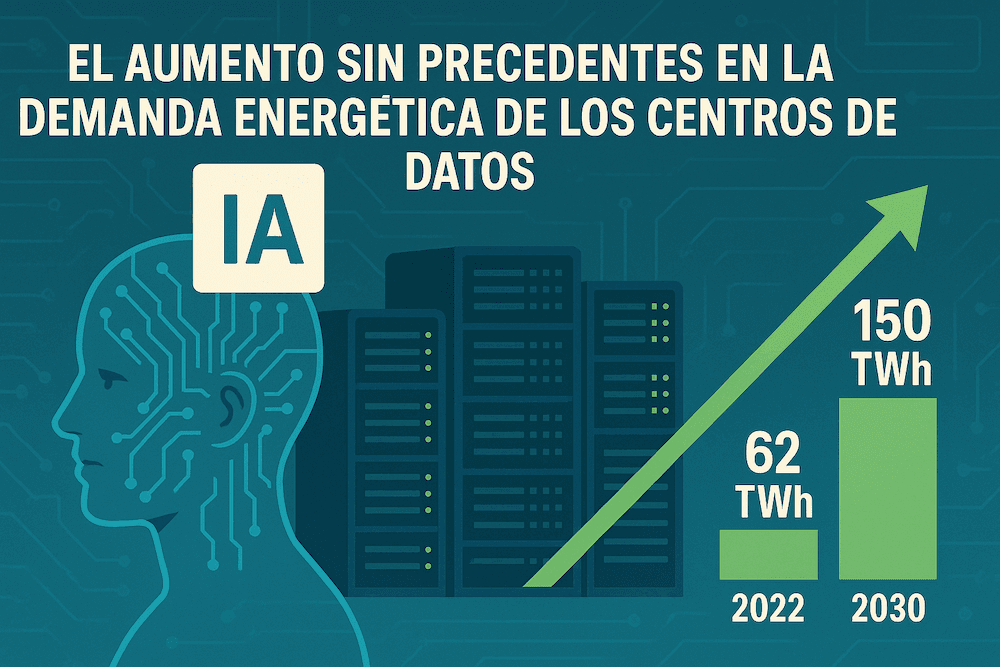

La escasez de capacidad de centros de datos se traduce directamente en un déficit energético masivo. Para contextualizar, la capacidad planificada de Europa de 35 GW para 2030 podría consumir alrededor de 150 TWh al año. Sin embargo, para satisfacer la capacidad necesaria de 125 GW (para alcanzar la paridad con EE. UU.), el consumo anual de electricidad se dispararía a aproximadamente 450 TWh. Esto representa una brecha energética de 300 TWh solo para los centros de datos.

Este incremento masivo de la demanda plantea desafíos inmensos para las redes eléctricas existentes. Los centros de datos, especialmente los de hiperescala, son consumidores de energía intensivos y buscan ubicaciones con acceso garantizado a grandes cantidades de electricidad fiable y, cada vez más, verde. La infraestructura de transmisión y distribución actual en muchas partes de Europa no está diseñada para soportar estos picos de demanda localizados y persistentes.

La necesidad de "energía verde para centros de datos" es un factor clave. Europa se ha comprometido con ambiciosos objetivos de descarbonización, lo que significa que la mayor parte de esta nueva demanda debe ser cubierta por fuentes renovables como la eólica y la solar. Sin embargo, la naturaleza intermitente de estas fuentes crea el "dilema verde": cómo garantizar un suministro de energía constante y fiable (el 99.999% de tiempo de actividad que exigen los centros de datos) cuando la producción renovable fluctúa.

Esto requiere no solo una expansión masiva de la capacidad de generación renovable, sino también inversiones significativas en sistemas de almacenamiento de energía y, crucialmente, en la modernización de la red para gestionar flujos de energía bidireccionales y la variabilidad. Los plazos para la construcción de nuevas líneas de transmisión y subestaciones pueden ser de varios años, lo que exacerba el problema si no se planifica con anticipación. El sector energético debe acelerar drásticamente sus planes de inversión y desarrollo para evitar que la infraestructura digital se estanque.

Tabla 4: Consumo Energético Proyectado de Centros de Datos en Europa (2030)

Escenario | Capacidad (GW) | Consumo Energético Anual (TWh/año) | % del Consumo Eléctrico Total Europeo |

Planificado | 35 | 150 (fuente: McKinsey 2024) | ~5% (fuente: IEA 2024) |

Necesario para Paridad | 125 | 450 (Cálculo Propio) | ~15% (Cálculo Propio) |

El desafío no se limita únicamente a la cantidad de energía. También radica en cómo se entrega esa energía. Los centros de datos requieren una calidad de energía excepcional, con muy pocas interrupciones. La dependencia creciente de la energía renovable, si no se gestiona adecuadamente, podría introducir inestabilidad en la red. Esto impulsa la necesidad de soluciones avanzadas como las Plantas de Energía Virtual (VPP), que pueden agregar y optimizar recursos energéticos distribuidos para proporcionar la flexibilidad y fiabilidad necesarias.

5. Riesgos y Oportunidades para la Economía de la IA

El déficit de centros de datos en Europa conlleva riesgos tangibles para su economía de IA. Una capacidad computacional insuficiente significa que las empresas europeas pueden experimentar retrasos en el despliegue de nuevos servicios y aplicaciones de IA. Esto podría traducirse en una menor competitividad a nivel global, ya que las empresas en otras regiones con mejor infraestructura podrían innovar y escalar más rápidamente. La capacidad de desarrollar y desplegar modelos de IA generativa de vanguardia, por ejemplo, depende directamente de la disponibilidad de infraestructuras de alto rendimiento.

Esta escasez también podría incrementar la dependencia de Europa de las regiones en la nube alojadas en EE. UU. Aunque los servicios en la nube son globales, la ubicación física de los centros de datos puede influir en la latencia, la soberanía de los datos y la resiliencia operativa. Una mayor dependencia externa podría exponer a las empresas europeas a riesgos geopolíticos y regulatorios. Además, una menor inversión interna en infraestructura de IA podría desalentar el talento y la inversión en el continente, creando un ciclo negativo.

Sin embargo, donde hay riesgo, también hay oportunidad. El déficit masivo de capacidad representa una oportunidad de inversión multimillonaria para el sector energético y los desarrolladores de infraestructura. Existe una necesidad imperiosa de construir nuevos centros de datos de hiperescala y de invertir en la modernización y expansión de la red. Las empresas europeas que puedan ofrecer soluciones innovadoras para centros de datos, especialmente aquellas que integren la energía verde de manera fiable, están posicionadas para capturar una porción significativa de este mercado en crecimiento.

La inversión en "infraestructura de IA" no se limita solo al hardware. También incluye el desarrollo de software y servicios optimizados para entornos de centros de datos de alta densidad. Europa tiene una fuerte base científica y de investigación en IA; el desafío es asegurar que esta capacidad intelectual pueda materializarse en productos y servicios a gran escala, lo que requiere una infraestructura física que la soporte. La eficiencia energética, medida por métricas como el PUE (Power Usage Effectiveness), también se convierte en un factor crítico de inversión, ya que los costos operativos de los centros de datos están directamente vinculados al consumo de energía.

6. Oportunidades no Obvias para el Desarrollo de IA en España

En medio de la urgencia por abordar el déficit de capacidad en Europa, España emerge como un lugar estratégico y, a menudo, subestimado, para el desarrollo de centros de datos. Sus características distintivas la posicionan como una solución viable y atractiva, especialmente para las necesidades de infraestructura de IA.

En primer lugar, España posee una de las mayores capacidades de generación de energía renovable en Europa, especialmente solar y eólica. Esto no solo contribuye a los objetivos de sostenibilidad, sino que también se traduce en precios de electricidad mayoristas competitivos, un factor crucial para los centros de datos, donde los costos operativos están dominados por el consumo de energía. Esta abundancia de energía verde y asequible minimiza la necesidad de construir plantas de energía nuclear cerca de cada servidor, un enfoque que no solo es costoso sino también lento y complejo. En su lugar, se puede aprovechar la energía ya existente y en expansión de la red nacional.

En segundo lugar, la red eléctrica española, particularmente en sus regiones meridionales, está bien desarrollada para la integración de energías renovables a gran escala. Esto significa que, a diferencia de otros mercados más congestionados en Europa, el proceso de conexión a la red para nuevos centros de datos puede ser más ágil y menos costoso en términos de inversiones en infraestructura de transmisión y distribución. La menor densidad de desarrollo de centros de datos en comparación con los "FLAP" (Fráncfort, Londres, Ámsterdam, París) también ofrece más espacio y menos restricciones regulatorias para la construcción de nuevas instalaciones de hiperescala.

Además de las ventajas energéticas, España ofrece una ubicación geográfica estratégica, sirviendo como puerta de entrada a África y América Latina, lo que es beneficioso para la expansión de las regiones en la nube y para mejorar la latencia de los servicios digitales en estas áreas. La estabilidad política y un entorno regulatorio predecible también son factores atractivos para la inversión a largo plazo en infraestructura crítica. La creciente comunidad tecnológica y la disponibilidad de talento en ingeniería son activos adicionales que pueden apoyar el desarrollo y la operación de centros de datos avanzados.

Tabla 5: Ventajas Estratégicas de España para Centros de Datos

Factor Estratégico | Ventaja para España | Implicación para el Déficit Europeo |

Energía Renovable | Abundancia de solar/eólica, precios competitivos. | Reduce la presión sobre los combustibles fósiles y la dependencia de nuevas centrales eléctricas costosas. |

Infraestructura de Red | Red robusta y preparada para renovables, menos congestión. | Facilita conexiones más rápidas y económicas para centros de datos, acelerando el despliegue de capacidad. |

Disponibilidad de Suelo | Mayor espacio disponible fuera de hubs tradicionales. | Supera las limitaciones de espacio y los altos costos inmobiliarios de otras capitales europeas, permitiendo proyectos de hiperescala más grandes. |

Ubicación Geográfica | Conectividad con África y LatAm, menor latencia. | Mejora la distribución de carga y el acceso a servicios de IA para un mercado más amplio, descentralizando la infraestructura europea. |

Regulación y Estabilidad | Entorno regulatorio favorable y estabilidad política. | Atrae inversión extranjera directa, ofreciendo confianza y seguridad a largo plazo para proyectos de infraestructura crítica. |

Costo Operativo | Bajos precios de electricidad y suelo. | Reduce significativamente el costo total de propiedad para los operadores de centros de datos, haciendo a España más competitiva. |

El desarrollo de la "infraestructura de IA" en España, por lo tanto, no solo es una respuesta al déficit de capacidad, sino una oportunidad para crear un nuevo pilar de innovación digital en Europa. Al capitalizar la energía verde y las condiciones favorables del mercado, España puede convertirse en un centro clave para los centros de datos, apoyando el crecimiento de la IA generativa y fortaleciendo la soberanía digital del continente.

Conclusión

El déficit de centros de datos de 90 GW proyectado para Europa en 2030 es un desafío formidable, pero también una oportunidad estratégica inmensa. La brecha de capacidad y consumo de energía con EE. UU. subraya la necesidad urgente de una acción coordinada para acelerar la construcción de infraestructura digital y asegurar un suministro robusto de energía verde. La inacción podría tener graves consecuencias para la competitividad económica de Europa en la era de la IA.

Para abordar este desafío, es imperativo un diálogo continuo y una colaboración estrecha entre la industria de los centros de datos, los proveedores de energía y los organismos reguladores. La inversión en soluciones energéticas innovadoras es clave. En este contexto, las Plantas de Energía Virtual (VPP) emergen como una tecnología fundamental. Las VPPs permiten integrar y gestionar de manera inteligente las fuentes de energía renovable intermitentes, proporcionando la estabilidad y flexibilidad de red que los centros de datos, con sus rigurosos requisitos de tiempo de actividad, necesitan.

Empresas como Solmio.eu están a la vanguardia en el desarrollo de estas soluciones VPP, optimizando los flujos de energía y mejorando la fiabilidad de la red. Aprovechar estas tecnologías, junto con las ventajas estratégicas de regiones como España, con su abundante energía renovable y condiciones favorables, es crucial. España, con su electricidad asequible y su sólida infraestructura verde, demuestra que no es necesario construir una central nuclear al lado de cada servidor para alimentar la IA; la energía renovable bien gestionada es el camino.

El futuro digital de Europa depende de su capacidad para transformar este déficit en una ventaja competitiva. Al invertir en la infraestructura adecuada, adoptar tecnologías innovadoras como las VPP y fomentar la colaboración transfronteriza, Europa puede asegurar su posición como líder en la economía global impulsada por la IA. El momento de actuar es ahora.